Die Steuerrechtsordnung befindet sich in einem globalen Wandel. Mit BEPS 2.0 hat die OECD sich vorgenommen, die weltweiten Besteuerungskonzepte anzugleichen. Einerseits ist die Erweiterung der Besteuerungsrechte geplant (Pillar 1). Andererseits soll eine globale effektive Mindestbesteuerung eingeführt werden (Pillar 2).

IFA Liechtenstein lädt am 22. Oktober 2020 zu einem Fachsymposium mit Vertretern der Steuerbehörden, der Industrie und der Beratung, um die Chancen und Risiken für Liechtenstein zu beleuchten. Die Jahresversammlung findet im Vorfeld des Fachsymposiums online statt.

Steuerfachsymposium der IFA-Landesgruppe Liechtenstein

Donnerstag, 22. Oktober 2020 Fachsymposium: 15:30 – 19:00 Uhr SAL – Saal am Lindaplatz, Schaan (grosser Saal) Covid-Massnahme: Alternativ gibt es einen Live-Stream

Das Funktionieren des Rechtsstaats während der COVID-19-Pandemie soll insbesondere durch die Möglichkeit einer Erstreckung sämtlicher verfahrensrechtlicher Fristen in allen gerichtlichen und verwaltungsbehördlichen Verfahren gewährleistet werden.

Der Liechtensteinische Hohe Landtag hat verschiedene COVID-Gesetze beschlossen. Steuerrechtlich von Relevanz ist u.a. das Gesetz vom 8. April 2020 über Begleitmassnahmen in der Verwaltung und Justiz in Zusammenhang mit dem Coronavirus COVID-19 >COVID-19-VJBG

Fragestellungen aus aktuellem Anlass könnten sein:

Fällt die allgemeine Einreichungsfrist der Steuererklärung 2019 für natürliche Personen vom 24.4.2020 unter das COVID-19-VJBG? Hemmt das Gesetz den Fristenlauf oder ist er auf Antrag zu verlängern?

Hemmt das Gesetz die behördlich üblicherweise auf den 24.4.2020 angesetzte Frist einer Steuervorauszahlung nach Art. 40 SteV oder ist diese auf Antrag zu verlängern?

Welche Covid-bezogenen Gründe sind vorzubringen?

Ausgangslage:

Art. 2 COVID-19-VJBG

In allen gerichtlichen und verwaltungsbehördlichen Verfahren können sämtliche verfahrensrechtlichen Fristen, deren fristauslösendes Ereignis in die Zeit nach Inkrafttreten dieses Gesetzes fällt, oder die bis zum Inkrafttreten dieses Gesetzes noch nicht abgelaufen sind, während der Geltungsdauer dieses Gesetzes auf Antrag erstreckt werden.

Der Antrag auf Erstreckung verfahrensrechtlicher Fristen ist schriftlich beim Gericht oder bei der Verwaltungsbehörde einzubringen, das bzw. die das Verfahren führt. Der Antrag auf Erstreckung von Rechtsmittelfristen ist beim Gericht oder bei der Verwaltungsbehörde einzubringen, dessen bzw. deren Entscheidung bekämpft wird. Der Antrag ist per Post, E-Mail oder Fax zu stellen.

Art. 3

Dem Antrag auf Fristerstreckung nach Art. 2 Abs. 2 ist stattzugeben, wenn:

dieser nicht rechtsmissbräuchlich ist;

diesem keine gewichtigen öffentlichen Interessen entgegenstehen; oder

diesem keine gewichtigen Interessen weiterer Verfahrensbeteiligter entgegenstehen.

Entscheide nach Abs. 1 sind bei kollegial besetzten Gerichten und Verwaltungsbehörden vom jeweiligen Präsidenten oder Vorsitzenden zu fällen.

Wird dem Antrag stattgegeben, ist eine neue angemessene Frist unter Angabe des Ablaufdatums festzusetzen. Dieser Entscheid kann nicht angefochten werden. Die Zustellung des Entscheids erfolgt per Post, E-Mail oder Fax.

Art. 12

Dieses Gesetz tritt am Tag nach der Kundmachung in Kraft und gilt bis zum 15. Juni 2020.

Weiter zu beachten: Nach Vorgaben des Gesetzgebers >BuA 2020/30 sind Covid-bezogene Gründe geltend zu machen und soll keine strenge Handhabung der Behörden stattfinden.

Erwägungen und Antworten:

Ad A)

Nach der gängigen Praxis der Gemeinden (in Absprache mit der Steuerverwaltung) wird die Einreichungsfrist der Steuererklärung 2019 auf Antrag unabhängig von Covid-Massnahmen aktuell auf den 24.9.2020 verlängert. Dieses Datum liegt ausserhalb der Gültigkeitsdauer des Gesetzes und daher ist weder auf die Frage der Hemmung noch einer Fristverlängerung unter COVID-19-VJBG einzutreten.

Ad B)

Voraussetzung für die Gewährung der vorgenannten Frist bis zum 24.9.2020 ist u.U. eine Steuervorauszahlung nach Art. 40 SteV. Diese wird von den Behörden aktuell üblicherweise bis max. 24.4.2020 erstreckt.

Zu der Frage der Hemmung von Fristen: Diese sind nach Art. 4 auf gerichtliche Angelegenheiten beschränkt (Abs. 1) bzw. Verwaltungsangelegenheiten mit verfahrenseinleitendem Antrag (Abs. 2). Beides liegt gegenständlich nicht vor. Weder die (Nicht-)Abgabe einer Steuererklärung noch die (Nicht-)Bezahlung einer fristbegründenden Steuervorauszahlung sind eine verfahrenseinleitende Massnahme. Das Verfahren läuft auch ohne Beteiligung des Steuerpflichtigen (ggf. mit Bussen, Einschätzungen etc.).

Zur Frage der Fristerstreckung: Die zur Steuervorauszahlung gesetzte Frist bis 24.4.2020 ist eine verfahrensrechtliche Frist lt. Art. 2 Abs. 1. Deren fristauslösendes Ereignis (die Verlängerungsfrist bis 24.9.2020 wird gültig) fällt in die Zeit nach Inkrafttreten des Gesetzes (8.4.2020) und kann somit während der Geltungsdauer des Gesetzes auf Antrag erstreckt werden – das Gesetz gilt bis 15.6.2020, sohin wäre die Frist bis zum 16.6.2020 (Art. 12) zu verlängern.

Ad C)

Covid-bezogene Gründe sind z.B. Krankheit oder Probleme als Folge der behördlichen Covid-Massnahmen.

Vom Krisen-Modus in den Panik-Modus oder die aktuelle Situation nutzen und sich etwas zurück ziehen? Die (Menschen-)Massen bewusst meiden, mehr Zeit daheim und mit der Familie verbringen, in sich gehen (me-time)? Vielleicht gar Themen aufgreifen, die ganz tief unten versteckt bei uns allen schlummern? Der mögliche Weg zu einem konstruktiven Krisen-Bewältigungs-Modus, wie es Rüdiger Dahlke nennt. Die Gedanken des Symbolik-Altmeisters sind immer lesenswert.

Rüdiger Dahlke im Newsletter vom 8.3.2020:

„Lebens-Krisen als Chance", möchte ich dagegen setzen. Tatsächlich heißt Crisis im Griechischen Krise wie bei uns, aber es heißt auch Entscheidung. Es ist eine gute Zeit, sich zu entscheiden über den jetzt allerorten propagierten Krisen-Modus in den Panik-Modus einzusteigen oder sich zu „entscheiden", diese Situation zu nutzen und sich einem konstruktiven Krisen-Bewältigungs-Modus zuzuwenden. Es gibt immer Licht- und Schattenseiten, vielen konnte ich das im „Schattenprinzip" vermitteln, aber gemessen an der jetzt zu beobachtenden Polarisierung sind wir noch viel zu wenige und könnten wachsen – zahlenmäßig und überhaupt.

Dabei ist es nie zu spät, Schritte Richtung Erwachen zu machen und sich für Gesundheit und Entwicklung zu entscheiden und der Corona-Virus könnte uns da sogar zum Auslöser werden. Die Alternativen sind klar. Entscheidung braucht natürlich Mut und Courage, ein wildes Herz, und nur wir selbst können das Schwert zur Ent-scheidung aus der Scheide ziehen. Wer in den hysterischen Angst- und Panik-Modus einsteigt, verschlechtert – wissenschaftlich nachweislich – seine Immunsituation deutlich. Das hat die Psychoneuroimmunologie bewiesen.

Dabei ist es egal, ob er sich Angst machen lässt – und dafür gibt es jetzt ungezählte Möglichkeiten – oder sich selbst da hineinsteigert. Wer statt Angst Respekt vor der Situation entwickelt und sie nutzt, um im eigenen Leben Nägel mit Köpfen zu machen im Hinblick auf Gesundheit und Entwicklung, hat ungleich bessere Karten, nicht nur von der Abwehrlage her.

Aber die ist jetzt entscheidend, ob man zu den gut 80 % gehört, die keine oder minimale Grippe-Symptome von Corona davontragen oder schwerer betroffen wird, wobei ich betonen möchte, im ganzen deutsch-sprachigen Raum ist noch niemand daran gestorben, aber schon viele sind wieder gesund geworden. An der ganz normalen Grippe sind aber schon viele gestorben.

Es ist jetzt eine geradezu optimale Situation für Achtsamkeit und Aufmerksamkeit. Das ist die uralte Haltung der spirituellen Traditionen und von Jon Kabat-Zinn inzwischen als Mindfulness auch im Westen populär gemacht mittels wissenschaftlicher Belege. Respektvoll angewandt, kann sie uns fordern und zugleich fördern und obendrein schützen. Warum nicht wach werden und sich öfter die Hände in Unschuld waschen als Ritual der Reinigung auf verschiedenen Ebenen.

Statt jemandem etwas (ins Gesicht) zu husten und zu pusten, lieber in die eigene Ellenbeuge und diese Aggressionsthematik dabei bewusst zu sich zurückholen. Es ist immer besser seine Meinung offen und mutig verbal auszudrücken als anderen etwas zu husten – das ist ein Ebenen-Wechsel, der allen immer gut tut. Vielleicht auch nicht mehr jeden zur Begrüßung routiniert „abbusseln", aber nahe Menschen weiter in den Arm nehmen und – in dieser besonderen Zeit – besonders im übertragenen Sinn.

Da Menschen-Ansammlungen nicht mehr empfehlenswert sind, warum sich nicht für positive Quarantäne entscheiden und sich Zeit für sich nehmen, um wesentliche Entscheidungen bezüglich des eigenen Weges zu klären. Mehr Meditieren und Yoga üben, Tai Chi und Chi Gong und was der Bewusst-Werdungs-Übungen mehr sind. Statt Quarantäne lieber Retreat. All das fördert das Immunsystem nachweislich und kann Freude machen.

„Zufällig" und lange vor Corona geplant, bin ich ganz allein in Zypern zum Schreiben und hier gar keinen Zwängen unterworfen. Ich gehe lang vor Mitternacht schlafen, nachdem ich einen guten Film – fürs nächste Filmbuch – genossen habe, und bin deutlich vor Sonnenaufgang beim Meditieren und meiner anschließenden Schreib-Meditation wie jetzt gerade. Mittags werde ich mir eine bunte Palette von Fruchtsäften pressen und anschließend weiterschreiben, aber alle 90 Min. kurz unterbrechen für Tai Chi oder andere Übungen. Für diese Klausur – nur Aphrodite, unsere Katze ist mit von der Partie – bin ich wirklich dankbar.

Und natürlich hast Du eine ganz andere Lebens-Situation, aber wir können zum Beispiel über das Netz wundervoll in Kontakt bleiben – auch dafür bin ich dankbar. Wie sagte Yogi Bhayan „Gratitude is the best attitude" – Dankbarkeit ist die beste (Lebens-)Haltung. Obendrein fördert sie unsere Immunsituation.

Am 01.03.2020 traten die neuen Bestimmungen über den möglichen Verzicht auf die prüferische Durchsicht (Review) in Kraft (LGBl. 2020 Nr. 22 und LGBl. 2020 Nr. 40).

Nach Art. 1058a PGR können Kleinstunternehmen im Sinne von Art. 1064 Abs. 1a PGR, welche ein nach kaufmännischer Art geführtes Gewerbe betreiben – mit Ausnahme von segmentierten Verbandspersonen und Aktiengesellschaften mit Inhaberaktien –, auf die jährliche prüferische Durchsicht (Review) verzichten - analog zu der Schweiz Opting Out genannt.

Kleinstunternehmen sind solche, die zwei der drei nachstehenden Merkmale nicht überschreiten:

450'000 CHF Bilanzsumme,

900'000 CHF Nettumsatzerlöse (Art. 1081 PGR) im dem Bilanzstichtag vorangehenden Geschäftsjahr,

im Durchschnitt des Geschäftsjahres 10 Arbeitnehmerinnen und Arbeitnehmer

Diese Unternehmensgrösse betrifft somit regelmässig die "Gewerbler" in Liechtenstein. Diese sollen denn auch entlastet werden. Die Berechtigung soll gemäss BuA an das Vorhandensein einer kfm. Tätigkeit in Verbindung mit einer Gewerbebewilligung geknüpft werden.

Im BuA präzisiert die Regierung den Begriff "kaufmännisches Gewerbe" und damit die Anspruchsberechtigung wie folgt (S. 66): "Für die Beurteilung der Frage, ob ein Unternehmen ein nach kaufmännischer Art geführtes Gewerbe betreibt, kann an die Praxis der Steuerverwaltung bei der Prüfung der Mindestertragssteuerbefreiung nach Art. 62 Abs. 3 SteG angeknüpft werden. Danach wird geprüft, ob das Unternehmen über eine Gewerbebewilligung oder über eine andere Spezialbewilligung im Inland verfügt."

Das Prozedere zum Opting Out in FL:

Es ist ein einstimmiger Beschluss des obersten Organs notwendig. Dieser ist zusammen mit einer Verzichtserklärung beim Handelsregister (Amt für Justiz) einzureichen und zur Eintragung anzumelden. Weiter ist die Zulässigkeit des Verzichts mittels Kopien der Jahresrechnungen der letzten zwei Geschäftsjahre zu belegen. Zu prüfen sind auch die Statuten, die ggf. anzupassen sind.

Es empfiehlt sich schliesslich aufgrund der Komplexität der Materie, beim Amt für Justiz eine Vorabklärung über die Anspruchgsberechtigung durchzuführen, insbesondere auch hinsichtlich der Tatsache, dass die Auslegung der vorausgesetzten "kfm. Tätigkeit" wie ausgeführt Interpretationen erlaubt.

Im November 2019 führte die Liechtensteinische Vereinigung für Steuerrecht IFA ein hochkarätiges Fachsymposium zum Thema Family Office Standort Liechtenstein durch.

Die wichtigsten Themen hieraus vertieften Dr. Marcello Scarnato, IFA-Vorstandsmitglied, und Ralph Thiede, First Tax Vaduz und IFA-Referent, im Dezember 2019 bei 1 FL TV.

Der Beitrag ging am 20. Januar 2020 live: www.1fl.li

Die Liechtensteinische Vereinigung für Steuerrecht >IFA Liechtensteinthematisierte am 7. November 2019 das Fürstentum als Family Office Standort. Dabei wurden von den ausgewiesenen Experten nicht nur Steuerthemen behandelt. Aktuell sind es denn zusätzliche Themen wie der Art. 165 V StGB und das anstehende Verzeichnis der wirtschaftlichen Eigentümer (VwEG), welche Liechtensteins Praktiker auf dem Finanz- und Wirtschaftsplatz beschäftigen. 1FL TV berichtete über das Symposium in einem >FL Spezial.

Das hervorragend besuchte Symposium brachte wichtige Erkenntnisse: 1. Substanz ist das zentrale Thema – aber Substanz ist nicht gleich Substanz. 2. Liechtenstein besitzt hervorragende Voraussetzungen als Standort für Family Offices.

Substanz zentral für Onshoring In welcher Form auch immer eine beratende Tätigkeit im Bereich der Finanzdienstleistungen aus Liechtenstein heraus erfolgt oder nach Liechtenstein verschoben wird, ist aktuell die Substanz das Hauptthema. Dabei sind die Voraussetzungen sehr unterschiedlich. Die Anspruchsberechtigung beim DBA mit Deutschland knüpft beispielsweise an der operativen Substanz an. OECD BEPS Action Plan 15 verlangt hingegen Substanz und Transparenz, wobei die Substanz in den Hintergrund tritt sofern belegt werden kann, dass die lokalen Gesetze eingehalten werden (besondere Anforderungen gelten für sog. „Zero Tax Countries“). In diesem Fall spricht man von vereinfachten Substanzanforderungen für reine Holdinggesellschaften.

Standard-Substanzanforderungen sehen vor: Ort der tatsächlichen Verwaltung (OTV) „vor Ort“, Haupt-Einnahmetätigkeiten „vor Ort“, angemessene Anzahl an Arbeitskräften und Ausgaben sowie physische Präsenz „vor Ort“, Investitionen in angemessene Substanz „vor Ort“.

Das Expertenpanel beleuchtete Liechtenstein auch unter der Perspektive des digitalen Wandels. Wie verändern sich die Substanzanforderungen bei der fortlaufenden Automatisierung? Wie wichtig ist die Anzahl Mitarbeiter noch? Wie wichtig ein eigenes Büro im Zeitalter des Co-Working-Spaces? Einhellig war die Meinung, dass der Dokumentation des zentralen Merkmals „Ort der tatsächlichen Verwaltung“ noch grössere Aufmerksamkeit geschenkt werden soll.

Family Offices in Liechtenstein Wie die Schweiz, so ist auch Liechtenstein prädestiniert, Family Offices zu beheimaten. Das typische Family Office ist dabei eine Gesellschaft, deren Zweck die Verwaltung des Vermögens der Eigentümerfamilie ist. Es gibt Single und Multi Family Offices. Die angebotenen Dienstleistungen sind sehr umfassend: Treuhand, Steuern, Recht, Nachfolge, Banking, Reporting, Family Government, Risikomanagement, Concierge. In Liechtenstein gibt es teilweise seit vielen Jahren solche Offices, auch neue Family Offices entstehen.

Als idealen Träger von Family Offices erkannte das Symposium die Protected Cell Company (PCC). Diese ermöglicht grundsätzlich eine Segmentierung für einzelne Bereiche und ggf. Begünstigte, ist aber derzeit nur bei Gemeinnützigkeit voll nutzbar. Hier wurde Handlungsbedarf zur Optimierung des Angebotes festgestellt. Herausgestrichen wurde, dass Liechtenstein mit der Strukturierung von Grossvermögen mittels Stiftungs- und Trustwesen einen entscheidenden Vorteil aufweist.

Expertenpanel gibt wertvolle Tips Was macht Liechtenstein schon gut, was kann es besser machen? Diese Frage beschäftigte das Expertenpanel. Das Ergebnis kann wie folgt zusammengefasst werden:

Die Dienstleistung auf dem Finanzplatz ist eine massgeschneiderte.

Steuern sind wichtig, es wird internationale Konformität vorausgesetzt.

Privacy gesellschaftlich und im Markt ist ein Kernelement.

Liechtenstein hat ein attraktives DBA-Netz, das laufend wächst.

Die Schweiz ist ein Partner, der das Angebot von Liechtenstein ideal ergänzt.

FinTech bietet die Chance, „Leuchttürme“ und damit internationale Sichtbarkeit zu kreieren.

Am Ende ist alles eine Marketing-Frage: Tue Gutes und sprich darüber.

(von Dr. oec. HSG Marcello Scarnato, LL.M., Vorstandsmitglied IFA Liechtenstein - auch veröffentlicht in >Wirtschaft-Regional)

An der 5. Arbeitssitzung 2019 (6. September) hat das Liechtensteinische Parlament Dr. oec. HSG Marcello Scarnato, LL.M., als nebenamtlichen Ersatzrichter am Fürstlichen >Obergericht gewählt.

Der des. Ersatzrichter muss noch von S.D. Erbprinz Alois formell ernannt werden. Die Mandatsdauer beträgt fünf Jahre, beginnend mit 1. Januar 2020.

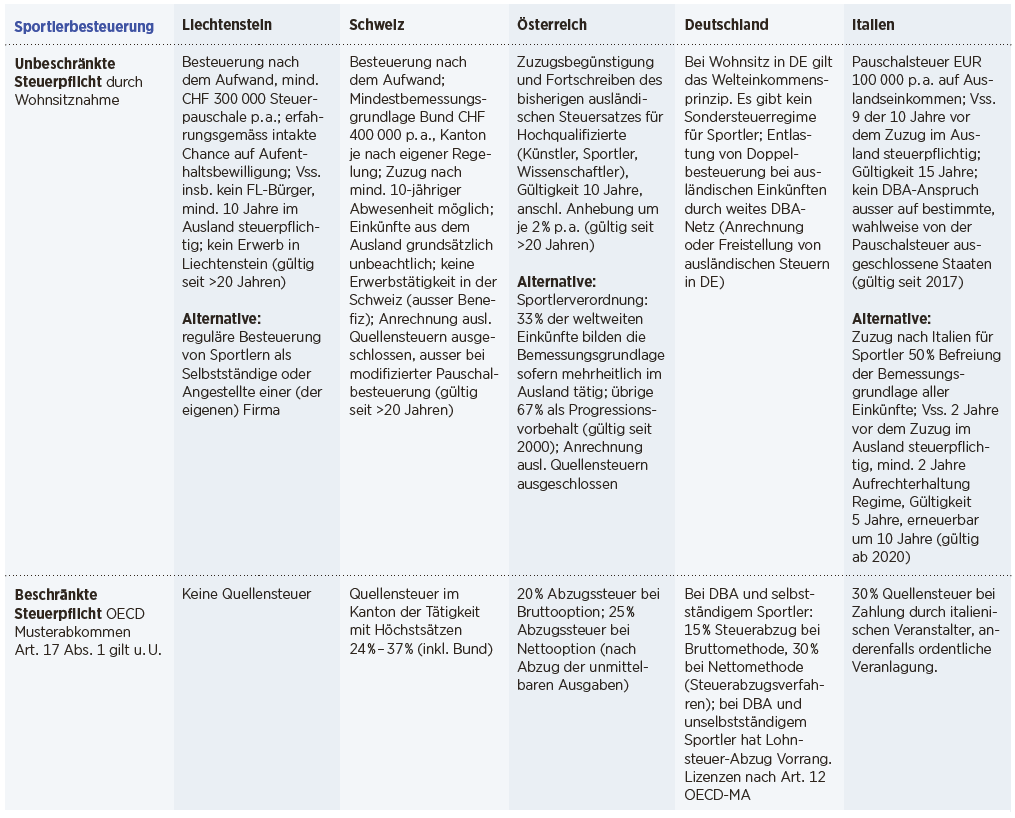

Die Liechtensteinische Vereinigung für Steuerrecht >IFA Liechtenstein beschäftigte sich im Rahmen eines Luncheon des Young IFA Network (YIN) am 26. Juni 2019 intensiv mit der Besteuerung von Sportlern. Dazu wurde mit hochkarätigen lokalen Steuerexperten eine 5-Länder-Perspektive betrachtet: Liechtenstein, Schweiz, Österreich, Deutschland, Italien.

Im Gegensatz zu anderen Ländern findet man in Liechtenstein keine Praxisfestlegung betreffend die internationale Besteuerung von Spitzensportlern wie beispielsweise Fussballer, Golfer, Langläufer, Schwimmer, Skirennfahrer oder Tennisspieler. Nur Österreich kennt eine explizite Sportlerbesteuerung, wohingegen in der Schweiz, in Italien und in Liechtenstein Sondersteuerregime breiter gefasst sind. Deutschland hält sich an das „Welteinkommensprinzip“.

Sonderregime mit Gemeinsamkeiten Gemeinsam ist allen Sondersteuerregimen, dass mit ihnen der Zuzug in das jeweilige Land möglich oder sehr wahrscheinlich wird. Voraussetzung ist durchwegs, dass eine bestimmte Anzahl Jahre zuvor kein Inlandswohnsitz gegeben war und ratsam ist die Prüfung, ob am bisherigen Steuerdomizil eine allfällige Wegzugsbesteuerung entsteht. Einkünfte haben ausschliesslich oder mehrheitlich im Ausland zu entstehen und Ansprüche auf Doppelbesteuerungsabkommen sind nur noch in Ausnahmefällen möglich. (Details vgl. Tabelle unten).

Liechtenstein: Aufwandbesteuerung Mit einer Steuerpauschale von mind. 300‘000 Franken pro Jahr befindet sich Liechtenstein vergleichsweise im höheren Segment. Hinsichtlich der bekannt streng limitierten Zuzugsbestimmungen ins Fürstentum, stellt dieses Regime diesbezüglich aber eine interessante Variante dar, zumal die Chancen für eine Aufenthaltsbewilligung intakt sind. Eine Quellensteuer für ausländische Sportler mit Einkünften in Liechtenstein (beschränkt Steuerpflichtige) ist nicht vorgesehen.

Schweiz: Aufwandbesteuerung Vorreiter der Aufwandbesteuerung ist die Schweiz: Der Kanton Waadt führte diese 1862 ein, der Bund folgte um 1934. Die Mindestbesteuerungsgrundlage kommt hinsichtlich der Bundessteuer auf 400‘000 Franken zu liegen, kantonal gibt es Unterschiede. Beschränkt Steuerpflichtige unterliegen mit ihren Schweizer Einkünften in Abhängigkeit des betroffenen Kantons einer Quellensteuer von max. 24% - 37% (inkl. Bund).

Österreich: Sportlerverordnung Zwei Sondersteuerregime sind in Österreich zu unterscheiden. Einerseits bestehen Zuzugsbegünstigungen für Hochqualifizierte (Künstler, Sportler, Wissenschaftler) durch Fortschreibung des bisherigen ausländischen Steuersatzes. Andererseits wurde gezielt die sog. Sportlerverordnung ins Leben gerufen, dank welcher 67% der Welteinkünfte unbesteuert bleiben, sofern diese mehrheitlich im Ausland entstehen. Beschränkt Steuerpflichtige unterliegen mit ihren österreichischen Einkünften einer Abzugssteuer von 20% bis 25%.

Deutschland: Welteinkommen In Deutschland verbietet das Grundgesetz Sondersteuerregime für Gruppen, wie Sportler, ohne sachlichen Grund. Es gilt daher auch für Sportler das Welteinkommensprinzip. Entlastung entsteht durch das praktisch weltumspannende Netz an Abkommen zur Vermeidung von Doppelbesteuerung. Beschränkt Steuerpflichtige unterliegen mit ihren deutschen Einkünften einer Quellensteuer von 15% bis 30%.

Italien: Pauschalbesteuerung Mit einer jährlichen Steuerpauschale von 100‘000 Euro bietet Italien das vergleichsweise günstigste Sondersteuerregime für Einkünfte aus dem Ausland. Es steht allen offen und kann zudem auf bestimmte Länder beschränkt werden. Alternativ besteht u.a. für Sportler die Möglichkeit, durch Zuzug nach Italien nur 50% des Welteinkommens zu versteuern (Regime degli impatriati). Beschränkt Steuerpflichtige unterliegen mit ihren italienischen Einkünften einer Quellensteuer von 30% (bei italienischer Zahlstelle) oder der ordentlichen Veranlagung.

Über 40 junge Steuerinteressierte besuchten die YIN-Veranstaltung mit den Referenten Dr. Vanessa Englmair (Metzler & Partner, Bregenz), Dr. Claudia Suter (Homburger, Zürich), Dr. Mario Tenore (Maisto e Associati, Mailand), Daniel Blöchle (PwC, Nürnberg) und Dr. Marco Felder (FS+P, Schaan) in Vaduz. Weitere Infos und Bild-/Videoberichte zur Veranstaltung >klicken

Expertenplattform IFA Die Liechtensteinische Steuervereinigung IFA ist eine Experten- und Weiterbildungsplattform, die laufend Symposien durchführt. Unter Einbindung hochkarätiger Referenten aus dem In- und Ausland werden aktuelle Steuerthemen beleuchtet. Die nächste Veranstaltung findet am 7. November 2019 statt. Infos >www.ifa-fl.li

„Wie können wir unsere Sichtbarkeit im Ausland verbessern?“, lautete eine der Fragen aus dem Fachpublikum anlässlich desIFA-Steuersymposiums vom 6. Juni 2019 in Schaan. Aus dem Podiumsgespräch gab es darauf interessante Antworten aus einer 4-Länder-Perspektive. Das hochkarätige Panel moderierte Martin A. Meyer, der zuvor mit Matthias Langer neu in den IFA-Vorstand gewählt worden war.

Bekanntlich ist Liechtenstein im internationalen Steuerkontext heute anerkanntes Mitglied der Staatengemeinschaft. Liechtenstein ist sog. First Mover und Early Adopter wenn es um die Umsetzung von neuen Richtlinien und Direktiven geht. Hier widerspiegelt sich das Bekenntnis der Regierung, welche seit der Liechtenstein Erklärung 2009 konsequent an der Reputation und internationalen Anerkennung des hiesigen Finanzplatzes arbeitet.

Musterschüler ja - aber unbeachtet? Liechtenstein ist zum anerkannten Musterschüler geworden, der aber mehr Beachtung verdient. Wie kann das erreicht werden? Auf dem Podium waren Steuerexperten aus Liechtenstein und nächster Nachbarschaft vertreten: Daniel Blöchle für Deutschland, Vanessa Engelmair für Österreich und Marcel Widrig für die Schweiz. Auf die Meinung der internationalen Steuerexperten war das Plenum nach einleitenden Fachreferaten zu nationalen und internationalen Steuer-Neuerungen durch Martin Wenz und Bernhard Canete besonders gespannt. Details zu den Referenten und Panelisten auf www.ifa-fl.li.

Als Defizit wurde erkannt, dass der liechtensteinische Finanzplatz keine der grossen weltweit tätigen Anwaltskanzleien beheimatet. Dies erschwere die Internationalisierung via Liechtenstein. Schwierigkeiten bereitet auch die unverändert begrenzte Zuwanderungsmöglichkeit von Fachkräften.

Faktenbasiertes Bekanntmachen! Als prägnante Standortvorteile Liechtensteins wurden hingegen erkannt:

Ultimate Ownership (von Liechtenstein aus Firmenstrukturen implementieren)

De-Offshoring (transparent werden und sich mitten in Europa neu organisieren)

Asset Protection (Liechtenstein existiert seit 300 Jahren, stabil und verlässlich)

Ausbau DBA-Netz (jedes weitere Doppelbesteuerungsabkommen steigert die Rechtssicherheit)

Dem Finanzplatz wurde geraten, ein faktenbasiertes Bekanntmachen zu betreiben, um damit international bei globalen Banken, Anwaltskanzleien und Beraterunternehmen Interesse zu wecken.

Eine Massnahme hierfür könnten z.B. gezielte Veranstaltungen sein, zu welchen Beraterkollegen unserer Nachbarländer vor Ort eingeladen werden. Sie sind es, die letztlich die Kontakte zu den Ziel-Klienten haben, deren Bedürfnisse kennen und ihnen Liechtenstein schmackhaft machen können.

Mit Schreiben vom 6. Dezember 2018 hat der Landtag das Postulat „Steuerliche Entlastung von Familien“ überwiesen. In der Postulatsbeantwortung vom 7. Mai 2019 (BuA 52/2019) hat die Regierung u. a. nun drei Neuerungen vorgeschlagen, die schon per Steuerjahr 2019 wirksam werden könnten. Das nächste Fachsymposium der IFA Liechtenstein vom 6. Juni 2019 wird neben Neuerungen zum nationalen und internationalen Steuerrecht auch dieses Thema aufnehmen.

Die Neuerungen hinsichtlich der Entlastung von Familien im Überblick:

Erhöhung des Kinderabzuges auf 12‘000 Franken

Abzugsfähigkeit von Kosten für Zweitausbildungen - sofern zur Hauptsache durch die Eltern getragen

Ausweitung Abzugsfähigkeit von Aus- und Weiterbildungskosten auch ohne Konnex zum bestehenden Beruf

Erhöhung Kinderabzug Die aktuelle Steuerentlastung beläuft sich auf 9‘000 Franken pro Kind (Art. 16 Abs. 3 lit a SteG) und ist in dieser Höhe unverändert seit 2007. Die Postulanten schlugen eine Neuregelung in gestaffelter Form vor. Dies hat die Regierung abgelehnt, schlägt aber vor, den Ansatz auf 12‘000 Franken pro Kind zu erhöhen. Sie hat dabei die geltenden Regelungen der Kantone St. Gallen und Zug analysiert, wo die Abzüge von 7‘200 bis 17‘000 Franken variieren. Ein direkter Vergleich sei nicht möglich.

Elternteile, welche gemeinsam für das Einkommen der Familie sorgen müssen, haben auch für eine ausserhäusliche Betreuung ihrer Kinder zu sorgen. Allenfalls könnte hier ein teilweiser Ausgleich über den Kinderabzug geschaffen werden, hält die Regierung fest.

Abzugsfähigkeit Zweitausbildung Bei der schulischen oder beruflichen Ausbildung wird zwischen Erst- und Zweitausbildung unterschieden. Eine Erstausbildung liegt vor, wenn die betroffene Person erstmals theoretisch in der Lage ist, den Lebensunterhalt selbst zu verdienen. Als Zweitausbildung gilt das Streben nach einem weiteren Abschluss, der auch als Erstausbildung hätte erreicht werden können. Als Weiterbildung gilt, was der Vertiefung der beruflichen Kenntnisse dient. Art. 6 des Stipendiengesetzes regelt diese Begriffe.

Zweitausbildung und Weiterbildung sind lt. geltender Praxis der Steuerverwaltung bei den Eltern nicht abzugsfähige Ausbildungskosten. Neu soll die Praxis angepasst werden und auch Zweitausbildungen bei den Eltern (dem Elternteil) abzugsberechtigt werden, sofern sie zur Hauptsache für das Kind aufkommen.

Von den Postulanten wurde kritisiert, dass die (vorübergehende) Unterbrechung der Ausbildung für mehr als ein Jahr gemäss Praxis der Steuerverwaltung dazu führte, dass die Ausbildungs- in Weiterbildungskosten umqualifiziert werden und damit bei den Eltern nicht mehr abzugsberechtigt sind. Das laufe dem dualen Ausbildungssystem entgegen. Dies soll nun bereits ab Steuerjahr 2019 im entsprechenden Merkblatt der Steuerverwaltung korrigiert werden.

Berufsorientierte Aus- und Weiterbildung Gegenwärtig muss zwischen den Aus- und Weiterbildungskosten ein Konnex zum bestehenden Beruf gegeben sein, damit diese steuerlich abzugsfähig sind. Die Regierung erachtet es als zweckmässig, diesen Konnex – wie in der Schweiz – zu entkoppeln. Voraussetzung ist, dass es sich um berufsorientierte Bildungsgänge handelt und nicht um Liebhaberei oder Selbsterfahrung. Hierzu bedarf es einer Anpassung von Art. 16 Abs. 3 SteG und Art. 15 SteV.

Als nächstes wird die Regierung einen Vernehmlassungsbericht zu den vorgenannten Änderungen verfassen. Es ist zu erwarten, dass die Regelungen per 2020 mit Gültigkeit Steuerjahr 2019 umgesetzt werden.

IFA Steuerrechts-Veranstaltungen Im Vorfeld des aktuellen Fachsymposiums vom 6. Juni (im SAL in Schaan) zu den Steuer-Neuerungen findet die IFA-Mitgliederversammlung statt. Am 26. Juni tagt das Young IFA Network anlässlich eines Luncheons zum Thema „Besteuerung von Sportlern“. Programm und Anmeldung sind auf der Homepage der IFA Liechtenstein abrufbar: www.ifa-fl.li.